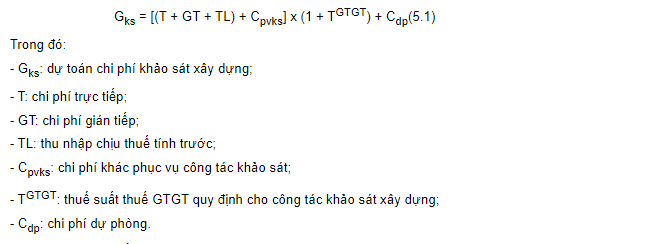

Chi phí khảo sát xây dựng trong dự toán chi phí khảo sát xây dựng công trình gồm: chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế dự kiến, chi phí khảo sát khác, thuế GTGT và chi phí dự phòng.

Mục lục

Khái niệm chi phí khảo sát xây dựng

Công tác khảo sát xây dựng là một nội dung của chi phí tư vấn đầu tư xây dựng trong dự toán xây dựng theo quy định tại Thông tư 11/2021/TT-BXD ngày 31 tháng 8 năm 2021. Chi phí khảo sát xây dựng, dự toán xây dựng được xác định theo quy định của Thông tư này.

Điều 12 Nghị định 10/2021/NĐ-CP và phương pháp hướng dẫn tại Thông tư 11/2021/TT-BXD, các yếu tố chi phí trong dự toán xây dựng bao gồm chi phí xây dựng, chi phí thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng chi phí, chi phí khác và chi phí không lường trước được. Khi lập dự toán chi phí xây dựng được xác định theo Phụ lục 02 Thông tư số 09/2019/TT-BXD. Khi lập dự toán chi phí xây dựng, chi phí xây dựng, thiết bị, tư vấn, quản lý dự án và chi phí khác không bao gồm các khoản dự phòng.

Nội dung của chi phí khảo sát xây dựng

Chi phí khảo sát địa điểm sẽ được xác định bằng dự toán chi phí khảo sát địa điểm. Ví dụ khảo sát xây dựng bao gồm chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế dự kiến, chi phí khảo sát khác, thuế GTGT và chi phí dự phòng.

Các yếu tố chi phí như sau:Chi phí trực tiếp bao gồm chi phí nguyên vật liệu và chi phí nhiên liệu. Chi phí nhân công thiết bị khảo sát và chi phí thiết bị. Chi phí chung bao gồm chi phí quản lý của công ty thực hiện khảo sát tại hiện trường, chi phí quản lý sản xuất trên công trường, chi phí duy trì nhân công, chi phí giám sát công trường, hiện trường và các chi phí khác có thể phát sinh.Thu nhập chịu thuế ước tính là lợi nhuận kỳ vọng của chuyên gia theo ước tính của chuyên gia.

Các chi phí khác liên quan đến công tác nghiên cứu bao gồm xây dựng kế hoạch nghiên cứu xây dựng trên cơ sở nghiên cứu xây dựng đã được phê duyệt, viết báo cáo kết quả nghiên cứu xây dựng và chi phí xây dựng công trình. Thuế tiêu thụ là thuế theo luật định, chi phí cuối cùng của khối lượng công việc và các yếu tố định giá trong quá trình kiểm tra xây dựng

Phương pháp để tính chi phí khảo sát xây dựng

Tùy theo yêu cầu kỹ thuật và điều kiện cụ thể để thực hiện công tác khảo sát xây dựng của từng công trình xây dựng, dự án, dự toán khảo sát xây dựng được xác định theo một trong sáu cách sau: xác định theo khối lượng, đơn giá khảo sát xây dựng xác định theo hao phí nguyên, nhiên vật liệu. Nhân công, lắp đặt công cụ/thiết bị khảo sát và giá tương ứng. Phương pháp để xác định dự toán chi phí khảo sát xây dựng

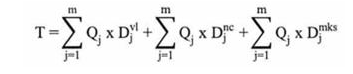

Xác định dự toán chi phí xây dựng dựa trên công thức sau đây:

Chi phí trực tiếp

Chi phí trực tiếp được xác định theo khối lượng và đơn giá xây dựng chi tiết chưa đầy đủ theo công thức sau:

Trong đó:

– Qj: Khối lượng công tác khảo sát xây dựng thứ j (j = 1/m) được xác định phù hợp cho nhiệm vụ khảo sát xây dựng.

Divl, Dinc, Djmks: đơn giá vật tư, nhiên liệu; Đơn giá nhân công: đơn giá máy, thiết bị khảo sát thực hiện công tác khảo sát xây dựng lần thứ j (j=1/m) công trình. Đơn giá vật liệu, nhiên liệu, nhân công và máy móc, thiết bị khảo sát có thể được quy định theo đơn giá do các cơ quan nhà nước có liên quan quảng cáo hoặc xác định theo hướng dẫn sau:

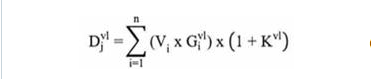

Đơn giá vật liệu Djvl được xác định theo công thức:

Trong đó:

-Vi: hao phí vật liệu, nhiên liệu i(i=1/n) tính cho một đơn vị khối lượng công việc khảo sát xây dựng theo tiêu chuẩn dự toán khảo sát xây dựng

– Givl: giá đơn vị khối lượng vật liệu, nhiên liệu i (i=1/n) được xác định theo giá do cơ quan nhà nước có thẩm quyền công bố. Trường hợp loại vật liệu cháy không có trong công bố giá của cơ quan nhà nước có liên quan thì xác định theo báo giá điều chỉnh tại thời điểm thực hiện đơn giá thị trường của nơi thực hiện khảo sát xây dựng .

Kvl: tỷ lệ chi phí vật liệu, nhiên liệu khác nếu có trên tổng chi phí vật liệu, nhiên liệu chủ yếu xác định trong định mức dự toán khảo sát xây dựng

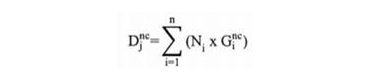

Đơn giá nhân công (Djnc) xác định dựa theo công thức:

Trong đó Ni: ngày công hao phí của kỹ sư, công nhân cho đơn vị khối lượng công việc khảo sát xây dựng thứ i (i=1÷n) theo tiêu chuẩn dự toán khảo sát xây dựng

Gnc: Tiền công của kỹ sư, công nhân trực tiếp điều tra được xác định theo hướng dẫn của cơ quan nhà nước có thẩm quyền công bố.

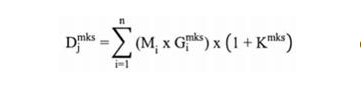

Đơn giá ca máy và thiết bị khảo sát (Djmks) được xác định theo công thức:

Trong đó:

Mi: chi phí thay máy của máy, thiết bị khảo sát chính thứ i (i=1/n) tính cho một đơn vị khối lượng công việc khảo sát xây dựng theo tiêu chuẩn dự toán khảo sát xây dựng.

Gjmks: giá di chuyển máy của máy, thiết bị khảo sát chính thứ i (i = 1/n) theo bảng giá di chuyển máy do cơ quan nhà nước có liên quan công bố hoặc giá thuê máy phù hợp tại thời điểm, đơn giá chế tạo và giá thị trường tại địa điểm thực hiện. công tác khảo sát xây dựng được thực hiện

Kmk: Các hệ số chi phí máy móc khác nếu có trong tổng chi phí máy móc, thiết bị khảo sát chủ yếu được xác định trong tiêu chuẩn dự toán khảo sát xây dựng.

Chi phí gián tiếp

Chi phí gián tiếp bao gồm các chi phí sau:

Chi phí chung (phí quản lý công ty, phí quản lý sản xuất công trường và phí mà người sử dụng lao động phải trả cho người lao động theo quy định được xác định theo tỷ lệ % so với chi phí nhân công) trong chi phí trực tiếp được tiêu chuẩn hóa trong tỷ lệ chi phí chung được quy định trong bảng sau:

Chi phí nhà tạm phục vụ đời sống và quản lý xây dựng không xác định được chi phí từ tỷ trọng kế, được xác định như sau:

– Tùy theo loại công tác khảo sát, khối lượng công tác khảo sát, quản lý thi công xây dựng, chi phí một số công việc không xác định được từ khối lượng thiết kế được xác định bằng tỷ lệ % trên tổng chi phí trực tiếp. T). Định mức tổng chi phí nhà tạm để ở và quản lý xây dựng không xác định được chi phí theo thiết kế được xác định trong khoảng từ 5% đến 8%

Trường hợp không xác định được chi phí nhà tạm để ở và quản lý thi công, khối lượng thiết kế xác định theo tỷ lệ (%) nêu trên chưa đủ thì phải lập dự toán cụ thể cho phần chi phí trên.

Giải pháp máy bay không người lái Việt-Flycam

Hotline: 0917.111.392 - 0869.191.996

Địa chỉ: Tòa nhà D8, Đại học Bách Khoa Hà Nội, Trần Đại Nghĩa, Hà Nội, Việt Nam

Email: Vietflycam1102@gmail.com

Youtube: https://www.youtube.com/channel/UCgRFxKxd2vt5gn_mbS1sJgA